【Inter BEE CURATION】FAST入門からFAST実践まで <vol.5>【FAST特集】

※Inter BEE CURATIONは様々なメディアとの提携により、InterBEEボードメンバーが注目すべき記事をセレクトして転載するものです。本記事は、Screensに2024年5月23日に掲載されたインタビュー記事を転載しています。是非お読みください。

第五回 Single IP、HVOD、ATSC3.0 を通じて「今日、断言出来ます。FASTこそテレビです」を考察する(最終回)

(1)日本でもVODサービスでリニア配信を見る日が来た!

2024年5月6日井上尚弥タイトルマッチのリニア独占配信を見て感じました。「米国のようにとうとう日本でもストリーミングサービスでキラーコンテンツのリニア配信が見られる日が来た」と。井上尚弥が素晴らしかったのは言うまでもありませんが配信内容も素晴らしく、地上波との同時配信ではなかったのでどれくらい遅延があったのかは分かりませんがCMが入らないので没入感が高く、ラウンド間でのセコンドとのやり取りが良く見えて井上がダウンからリセットする表情などボクシング中継の新たな魅力を見せてくれました。これまでも昨年スタートしたLeminoでスポーツやアイドル、宝塚などをライブ配信してくれていましたが、このような大掛かりなストリーミングサービスには日本の放送事業者も強い印象を持たれたと思います。SVODというとかってはオンデマンドで映画やドラマビデオを好きな時に見るというサービスでしたが、米国ではVOD、FASTは著しく進化を続け、ストリーミングでのスポーツのライブ配信が当たり前になって来ています。これを一部ではHVOD(hybrid video on demand)と呼ぶようになっています。「このままでは西海岸のベンチャーにテレビが食われる」と本気になった米テレビネットワークはストリーミングの事業を競い合っています。

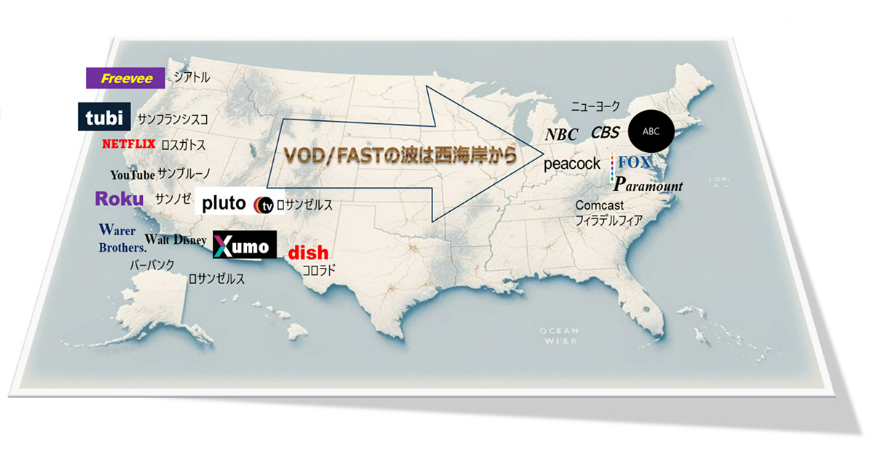

(1)-2 なぜ米国でFASTが生まれ進化したのか

なぜ米国放送・映像業界でFASTが生まれ進化したのでしょうか。これはその近代史を見ると十分な必然性があることが判ります。米国ストリーミングの開始は25年以上遡ります。1998年にサービスを開始したNETFLIXは2005年には会員が250万を超えて、格下の映像配信プレイヤーから注目すべき巨人と評価が変わっていました。しかし、この時代はまだまだ通信速度が数M/bps(現在のギガの1/1000)で配信速度も遅く、画像も不鮮明でしたが、これからは通信や圧縮技術の技術革新と共に映像配信はストリーミングに移行するのではという予感を誰もが持ち始めた頃だったと思います。当時は2005年には第三世代携帯が普及、固定ブロードバンドの普及率も高くなっていました。その年にサービスを開始したYouTubeは瞬く間に人気を獲得し、新しい映像体験を視聴者に提供しました。

テレビ局でいち早くストリーミングをサービス化したのは英国BBCでした。BVODで見逃し配信を2007年に開始、我が国NHKも早く2008年12月にはNHKオンデマンドを開始とストリーミングの最前線を開拓していました。そんな中、米国テレビネットワークがのそのそと見逃し配信を始めたのが2013年と5年遅れでした。

一方、2010年代になって固定ブロードバンドも普及し、第四世代携帯も登場し、通信速度が数十M/bps出るようになり、HD品質の番組配信でも問題が無くなっていました。2014年には英国ではiPlayer、我が国でも2015年からTVerが開始。本格的なテレビ番組のストリーミング送信が始まり、ストリーミングサービスが生活に密着し始めました。米国の大手テレビネットワークも一部で再送信をぼちぼち有料で開始しました。

(1)-3 NETFLIXの衝撃

そんな眠れる米国テレビ業界の経営陣の目を覚ましたのが2017年6月にNETFLIXの会員数が全米ケーブル契約数を追い抜いたことでした。それは途方もないショックだったそうです。当時筆者も米国でニュースを見ていて何でこんなに騒ぐのか意味不明でした。不思議だったのは同社の成長を見ていれば時間の問題だったことがすぐ判ることだったからです。つまり、米国テレビネットワークの経営層が外の世界を見ていなかったことを象徴しているのではないかと今では理解しています。

(2)FASTによる米テレビ局の改革

(3)技術を持ちつつもストリーミングビジネス化に遅れた日本

(4)米国の成功と失敗

FASTが誕生するに至った米国の規制緩和は成功した政策でした。一方、次世代放送がストリーミングにこれほど早く移行することを見通せなかったことが次世代無線放送への移行を混乱させました。しかしながらストリーミングシフトはローカルテレビ局に大きな恩恵をもたらしました。

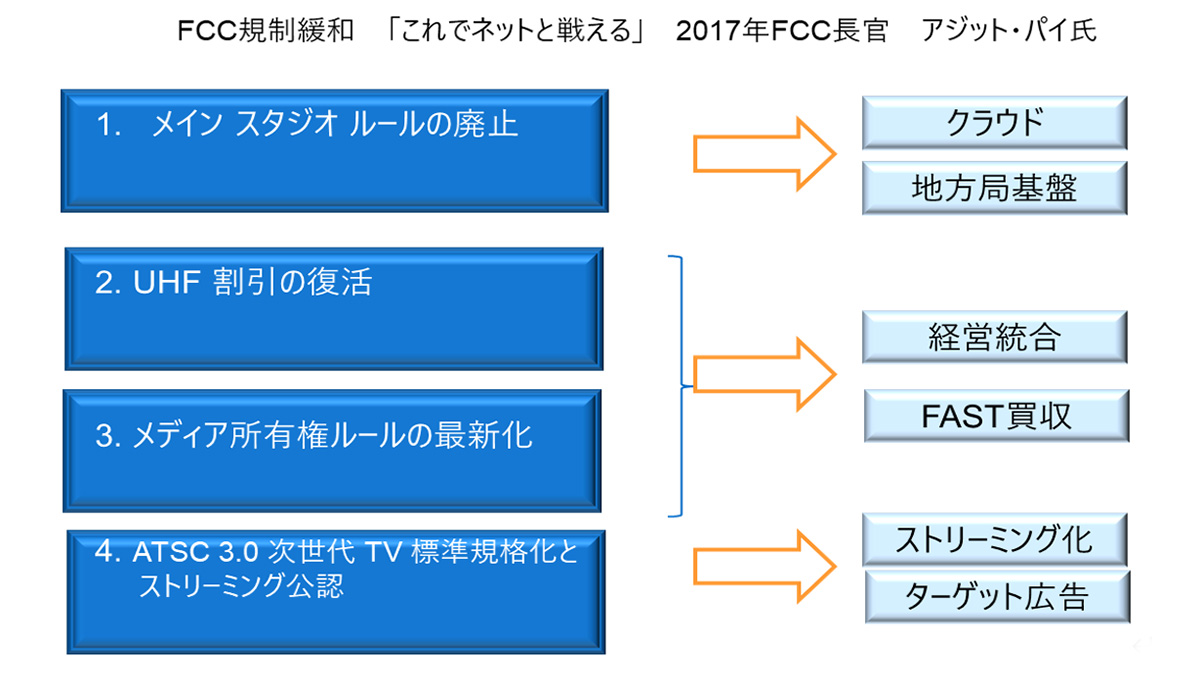

(4)-1 FCC規制緩和

2014年~16年にかけては映像のストリーミング配信時代の到来と言えますが、同時に従来のテレビ業界がインターネットに打ち負かされた時期でもありました。4大テレビネットワークの関連会社の代表者らはストリーミングプラットフォーム事業を従来のケーブルおよび衛星プロバイダーと同じ基準でFCCの規則を採用するよう働きかけを行いましたがかなわず、インターネット広告とストリーミングサービスは増え続けました。

2017年、米連邦通信委員会(FCC)の規制緩和と2018年には5Gサービスが開始されました。2017年のトランプ政権発足とほぼ同時にFCC委員長にアジット・パイ氏が指名されました。同氏は「これでネット企業と対等に戦える」と放送事業の規制緩和を行いました。何をしたかと言うと、メディア所有権ルールの緩和(テレビ局同志の買収を緩和し、翌年からテレビ局同志、FAST企業の買収が開始されます)とATSC 3.0 標準を次世代標準に承認。4K Ultra HD ビデオ、ストリーミングビデオなどの強化されたサービス、視聴履歴に基づいたターゲットを絞った広告やパーソナライズされたコンテンツエクスペリエンス、ブロードキャストとストリーミング配信の統合し、ATSC 3.0が持つ機能を本来業務として躊躇なく提供できるようになりました。ストリーミングとプログラマティック広告事業のお墨付きをもらったようなものでしたから、放送局はストリーミング事業に本気で向き合い、買収できるOTT企業のリストアップを始めました。

この流れを受けてかYouTube TV、hulu Live等が地上波再送信vMVPDサービスを開始しました。法的にも通信インフラ的にもストリーミング事業の障害が取り払われた時代でした。

この時期に現在活躍する多くのストリーミング事業者が誕生し、現在に続くFASTソリューションを展開しました。harmonic、amagi、makalu、Wuri、Simplesream、AWS outposts、Google edge clowd、Snowflake等切りがありません。オンライン広告コンサルティング会社としてはAIの活用に秀でるPWC、Source Web Solutions、Stream Advertising、FreeWheel等をあげておきます。

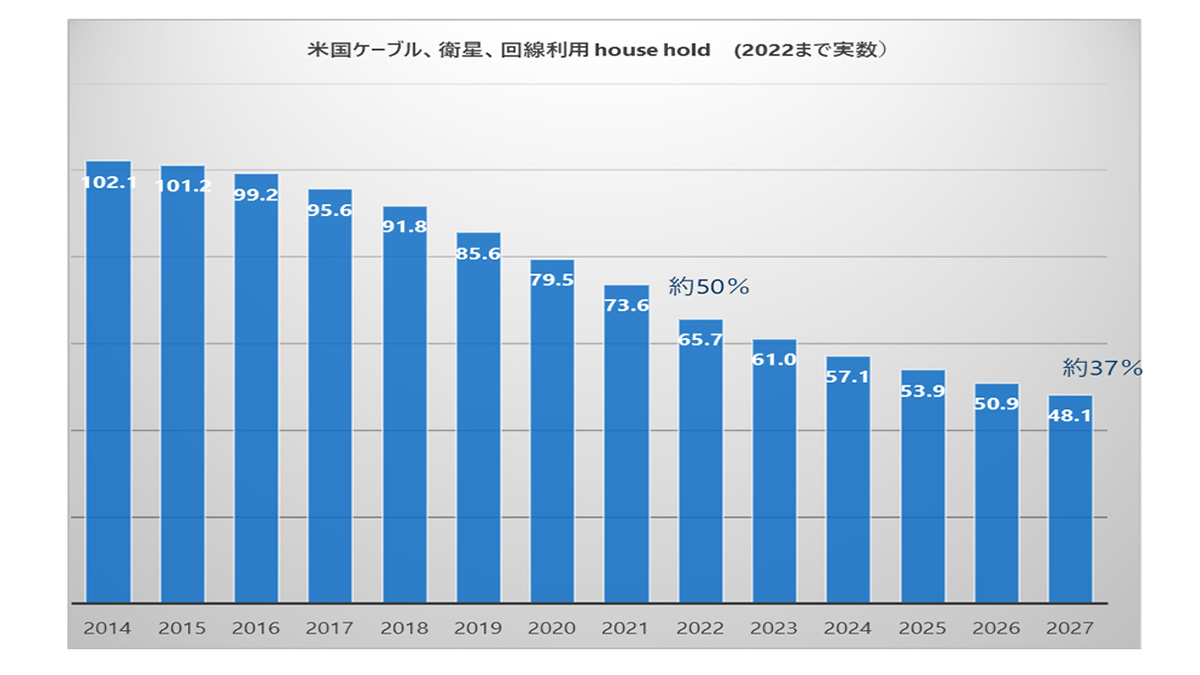

大資本のvMVPD事業の参入によりケーブルコードカットが急速加速しました。ケーブル契約数は2014年の1億強だった契約が2023年には6110万と8年で約半減になっていきました。ケーブル事業者もこの時点で思っていたよりも早くケーブル事業が縮退することを認識して、自らストリーミング事業を展開し始めました。米国のFAST誕生はNETFLIXに付け加えるならトランプ政権時の米国政府のお陰でもあると言えます。

(4)-2 次世代放送企画の混迷 ATSC3.0

この規制緩和は大手メディアの経営陣に歓迎されました。ATSC3.0技術の利用は問われず、4K配信にもテレビの買い替えが不要な効率の良いストリーミングで実現するはずみが付くことになりました。しかし、ATSC 3.0をいち早く実際に導入してしまったローカル局らが梯子を外された格好になりFCCの方針は毎年NABで争論になっています。2023年になってATSC1.0から3.0の変換に伴うサイマル放送の期限を2023年から2027年7月に延長しました。私の見解では既にFASTがATSC 3.0で出来ること以上を補完してしまっているので、今更大手放送局が、利用者が減り続ける無線放送のために大規模設備投資を行うことは合理性からありえないと見ていますが、2027年にどのような判断をされるのでしょうか。我が国ではこのような混乱は避けて欲しいと願います。

(5)FAST事業の収益化の最大の成功要因 Single IP channelとキュレーション

言わずもがな、魅力あるストリーミングサービスは魅力ある映像配信サービスが基本となります。

FASTには現在恐らく4000に迫るさまざまなチャンネルが誕生していますが、中には単なるストリーミングビデオであるものも少なくありません。それではFAST的なコンテンツとはどのようなものかというとアラン・ウオルクがFASTのあるべき3つのコンテンツの在り方について分類しています。殆ど知られていないので改めてご紹介させて頂きます。

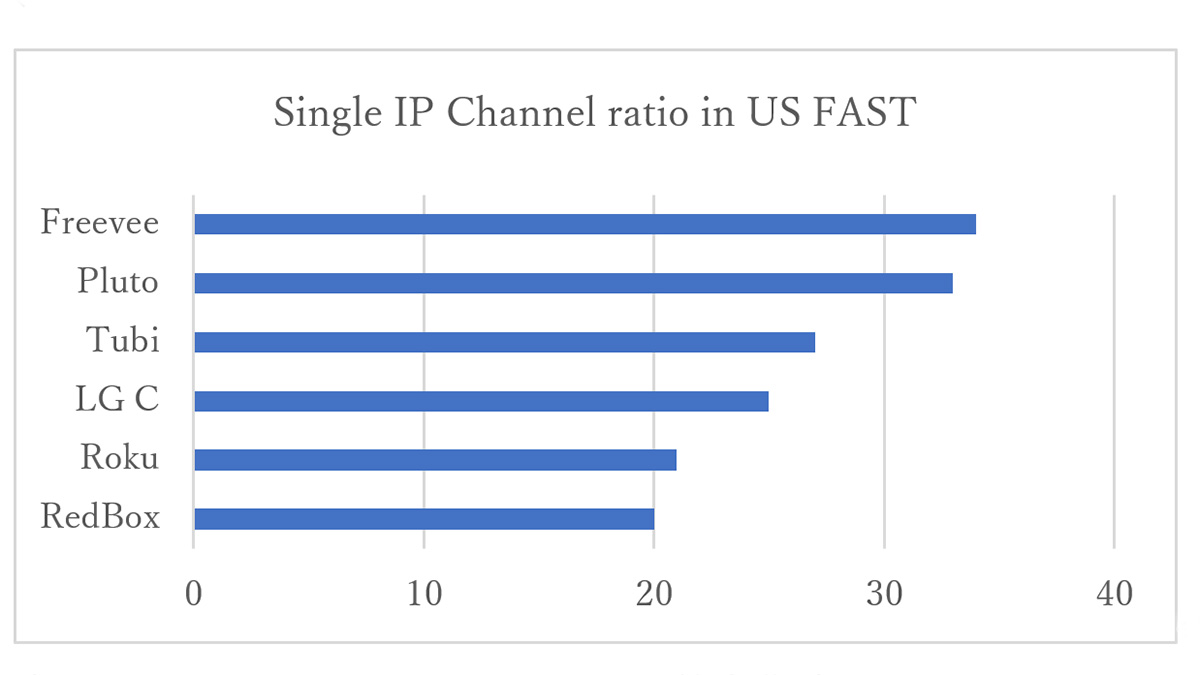

①Single IP channels 単一 IP チャンネル

とても重要な概念です。これは、単一シリーズのチャンネル及び単一の特集テーマからなるチャンネルです。FAST アグリゲーターすべてが提供している、主に大手メディア企業や報道機関からのアーカイブコンテンツの特集チャンネルで古き良きドラマを知らない世代やニッチなニーズを持つ視聴者を引き付けます。FASTにおいて最も訴求力のあるチャンネルになります。大手のFASTサービスにおいても全体の30%前後がSingle IP channelsから構成されています。筆者は判りやすく「専門・特集チャンネル」と呼んでいます。例えばスタートレックチャンネル」のお陰で、長い宇宙開拓史を覚えることが出来ます。

②Curated channels ユニークコンテンツが整備された厳選されたチャンネル

各サービスのキュレーターが幅広い番組編成の知識と特技を披露し、視聴者の心に響く番組セットを作成します。FASTの視聴者は自分で探索する努力なしに、新たな魅力を感じる(ニッチな)コンテンツに遭遇し、多くのシリーズを見ることが出来ます。多くはクラシックな番組を編集したものになりますが、テレビ局レベルの制作力で作られた番組は、精細さこそHD以下で劣るもののストーリー、演技などで高いエンタティメントとしての品質を持っており、リアルでみていた年配の方以外に特に若い世代の興味を引いていると言われます。ROKUだけでも3つある「西部劇」チャンネルは日本未公開だったものが豊富です。

③Personalized channelsパーソナライズされたチャンネル

AIの導入はFASTにさらなる進化を与えており、履歴に基づいた難組、広告のさしかえ、おススメ機能を強化しています。ニュースチャンネルは現在地に関連した内容に差し替え、スポーツチャンネルはお気に入りのスポーツを全面に出しています。さらにAIは今後も進化し続け、今後数年間以内にさらにパーソナライズされたチャンネル配信が可能になると言われています。例えばNFL愛好家に向け、 Roku Sportsエクスペリエンス内に NFL Zoneを立ち上げ、アメフトファンにライブや今後の試合の視聴を一元的に提供しています。

これら3種のチャンネルを兼ね備えることが、VODにはないユニークで先進的なFASTサービスと成りえるものとして是非参考にして頂ければと思います。

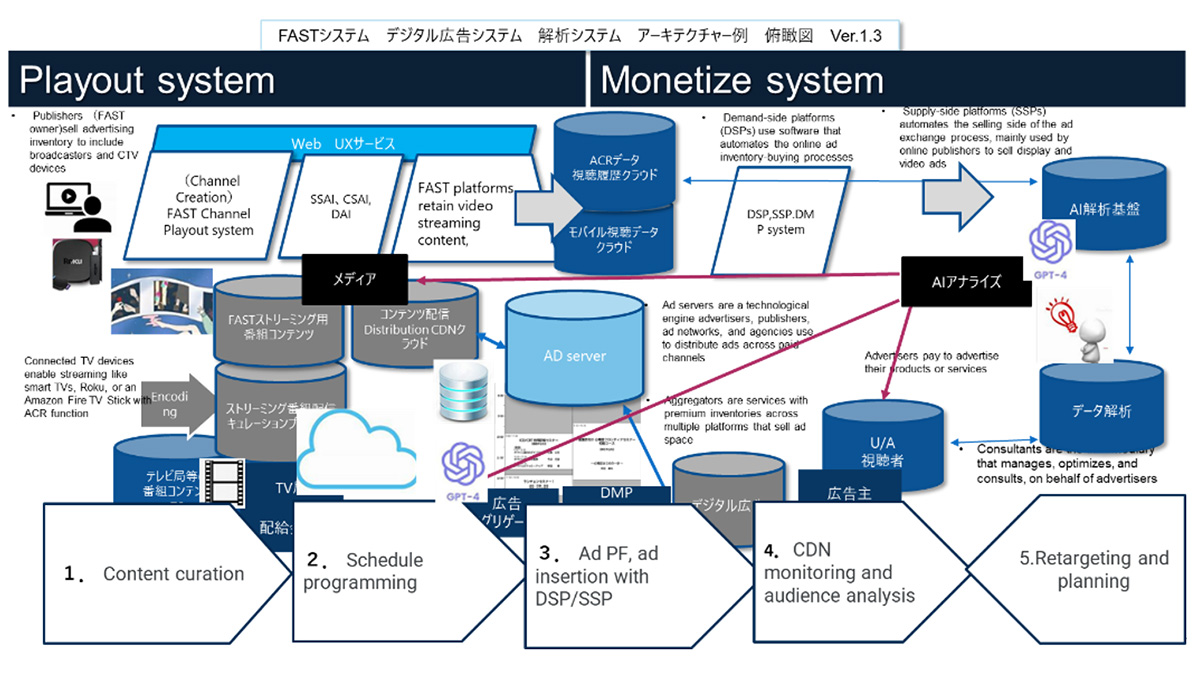

(6)FAST システムの概要設計-マネタイズシステムの整備

残りのFAST実践のフェーズとしては視聴者にどのように認知され、アドレッサブル技術やプログラミング機能を採用するのか、どのような仕組みでパーソナライズを行いコンテンツと一体化して配信するかという、ユーザー管理とオンライン広告配信のエコシステムを設計レベルで構築し実装していきます。

FASTの情報システムのアーキテクチャを見るとマネタイズの重要性がご理解頂けると思います。FASTのシステムにはストリーミングプレイアウトのシステムと広告挿入及びデータ解析を行うマネタイズシステムと呼ばれるシステム群の2つからなります。まずプレイアウトシステムはクラウドのSaaSを利用することが多く、自力で整備することなく、コンテンツの変換、スケジュール作成(キュレーション)と追加のプログラミング、広告サーバーからの広告のマッチングと配信、コンテンツの差し替えを24時間行えます。

数年前まではFASTシステムというとこの部分だけでも良かったのですが、今日では後半のマネタイズシステムが極めて重要です。視聴分析、アクセス実績などのモニタリング、クラウドサイトのストレス把握、IP提供者への支払い準備、パーソナライズするプランニングなど、FASTで収益を上げるための機能が備わっています。つまりこのシステムの選択と使いこなしはビジネスの成功に大きく関わってきます。2023年あたりからコンテナ技術を使ったCaaSも登場して来ています。

この分野ではマネタイズに強い良いITサプライヤーを選ぶことが重要となります。少なくとも数社と会話をして比較して下さい。また、多くの国内SI事業者が登場してくれることを期待しています。

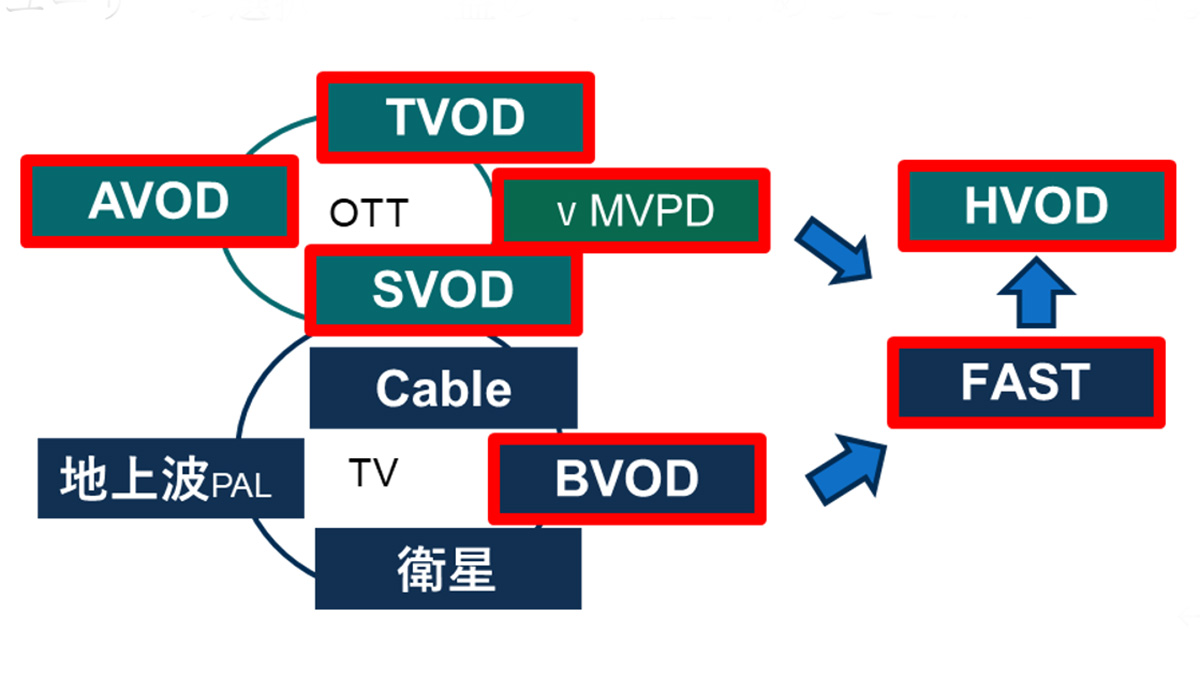

(7)HVOD(Hybrid video on demand)ポートフォリオ(Port Folio)モデルの決定

まず、貴方がFASTビジネスを行いたいと考え、世界的に有名なFASTプロバイダーと話をすると、「3か月で実現できます。チャンネルの追加が必要なら提供できます」と言われるかもしれません。しかし、これはおそらくFAST事業の成功から最も遠いビジネスになるでしょう。

なぜならFASTの収益要因が、これまで述べてきたように①キュレーションや配信アライアンスの強化、厳選によるユニークコンテンツの整備、②マネタイズシステムの整備に加えて、③(貴方がケーブル・地上波プレイヤーやストリーミング事業保有の場合)トラディッショナルメディアとの相乗、HVOD配信モデルの採用などの点になるからです。

もし貴方が放送関連のお仕事をされているなら、マスメディアであるリニア放送とパーソナライズ化出来るFASTチャンネル双方を保有する戦略を考えるべきです。

なぜならFASTを新たな事業として保有することは革新と伝統の要素を理想的に組み合わる可能性を持っており、これまでテレビから離れていた視聴者を獲得し、同時により優れたテレビを使いたいという層にサービスを補完的に提供することがストリーミングを組み合わせることで実現可能であり、米放送局はFAST、SVOD、BVODなどのストリーミングにより強力なメディアになる試練をここ数年間実践してきているからです。

2017年当時、米国の放送サービスから若い世代の心は既に離れていましたが、FASTというアプリを契機に、膨大なコンテンツアセットという強みから若い世代をテレビに引き戻しました。さらにはキッズチャンネルやゲームチャンネルでテレビをモニターとしてしか使わなかった将来のロイヤリティユーザーを獲得しているとされ、2023年度ではFASTから古典的リニアチャンネルに約5%増の相乗効果をもたらしたと報告されています。

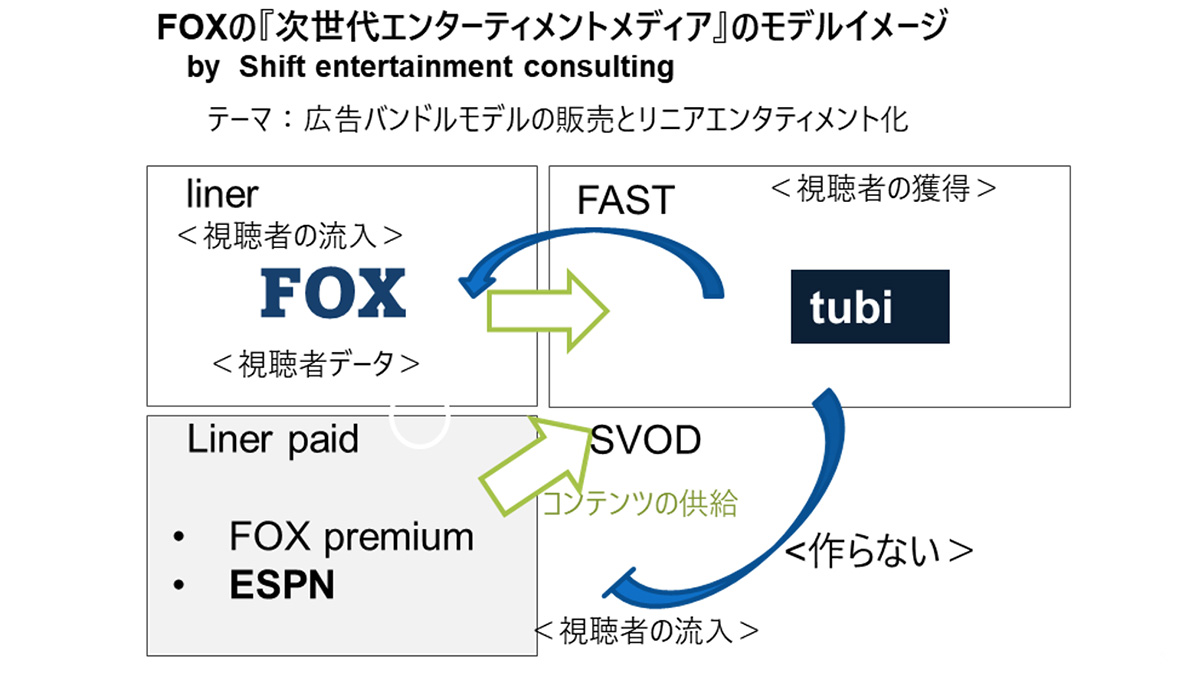

構築したFASTサービスを既存メディアとどのように位置づけるかということですが、例えばコムキャスト社はFASTであるPeacockをケーブルリニアサービスの付加価値を上げる取組を行うサービスとして位置づけ、さらにXUMOを多様なコンテンツをダイナミックに取り入れし、共有するマルチチャンネル基盤として位置付けています。

また最近ではAmazon primeはFASTであるFreeveeを加えたSVOD、TVOD、FASTを連携させたHVODモデルを形成しています。FOXはFASTであるtubiを最大限に活用し、彼らの年度決算書にもあるように、特に若い世代のリニアサービスへの相互送客に大きな効果を発揮しています。冒頭に触れたようにボクシングの独占リニア配信などは非常に人気のあるストリーミングサービスです。

(8)ストリーミングサービスに最適な収益化モデルを決定するには

SVOD、AVOD、FAST、TVODサービスの組み合わせを提供できるサービスは、今後の市場ニーズの変化に対応することに有利な立場にあります。つまりFASTを広告メディア事業として有効に展開するためには、単体での事業収益ではなく、メディアポートフォリオ全体として視聴者の滞在時間を増やす工夫と収益機会の多様化を目指すことが肝要になります。 これからSVODを始めるプレイヤーはまずないと思いますが、FASTという参入障壁が低く、マス以外のパーソナライズする広告価値を高められるサービス、かつ、選択疲れがないVODと相対するサービスを持つことで、メディアミックスの幅は各段に広くなっています。ハイブリッド(HVOD)モデルを使用する利点は柔軟性があり、サブスクリプションモデル、広告付きコンテンツ、ペイパービューオプションを組み合わせることで、より多くの視聴者にリーチでき、ユーザーの選択肢と収益の可能性を高めることが実現できました。

その効果を上げるためにはターゲットオーディエンス、コンテンツタイプ、ビジネス目標を理解することは非常に重要です。下手をするとリニアとストリーミング間のメディア間の共食いになりかねません。

映像配信サービスが溢れ、視聴者がサブスクリプションサービスに飽きた、さらに選択することに疲れを感じ始めていると言われる近年、FASTを含んだHVODは、さらなる成長と柔軟で多様な収益モデルのバランスをとる先進的な配信モデルと注目されています。

(9)筆者から 「FASTこそテレビ」を考察

5回の連載を通じて、筆者の専門領域であるDX化の観点からFAST及びFAST現象を通じた米国テレビ事業者、映像配信業界の変化を解説してきました。必ずストリーミングの変化の波が来るという未来を予見して頂きたく、米国の事例から得た映像業界の変化を纏めお示ししました。FAST獲得に失策したワーナー・ブラザース・ディスカバリーの2023年後半以降の元気の無さには驚かされます。2024年彼らは念願のFASTサービス「WBTV FAST」の設立をアナウンスしていますが、サービス名に米国で初めて「FAST」を付けてしまったことが、彼らが如何にコンプレックスを持っていたのかを覗わせます。

2023年のコムキャストのデジタル・新興プラットフォーム担当上級副社長のMatt Straussが発した「数年前まではちょっと怪しいと思われていたFASTですが、今日、断言出来ます。FASTこそテレビです」と言った発言が現在の米国テレビ事業者の心象を過不足無く表していると思います。当初侮っていたOTT/FASTは明らかにリニア放送やケーブル、AVODより、利用者にとっても、事業者にとっても技術的に優れていて、大きな支持を獲得して、うねりになっています。一方、FASTに総称されるストリーミングビジネスモデルにはHVODの登場など、ここ数年間で変遷を続けている未だ進化の過渡形でもあります。

米国でテレビをつまらなくしていたのは危機意識が無かった従来のテレビNWで、さらにストリーミング事業を展開しづらくしていたのも彼ら自身でした。現世代の多様化し、高度化した映像配信ニーズに応えるには映像配信業界は70年ぶりと言っても良い、大きな進化が必要でした。

ある意味、西海岸の新興企業の力と知恵と技術を借りて、再びテレビに光が当たり始めました。米国の事例が示すことは、テレビはまだまだオワコンではないということ。正しいパートナーと投資をすれば新規事業としても、ストリーミングシフトとしても失敗し難い取組であるということです。

最後までお読みいただき感謝に絶えません。ありがとうございました。

【筆者紹介】

奥村文隆

映像戦略コンサルタント SHIFTシニアマネージャー、コーポレイトディレクションPTパートナー、NTTコミュニケーションズ第二法人営業部戦略企画部長、早稲田大学第一文学部 慶応義塾大学院経営管理研究科卒業

主な講演/著作「FASTと日本のリアル」InterBEE 2023 「米国5G最新動向と加速する5G+クラウドの今後」新社会システム研究所、「米ローカル局FASTで勝機」「FASTの衝撃」2020~2024 映像新聞。(DX)NIPPON DX FORUM 2021

お問い合わせ

https://www.screens-lab.jp/contact/#contact